Коран

Коран

Географическое присутствие исламской финансовой отрасли выходит за пределы традиционных рынков Ближнего Востока и Юго-Восточной Азии, и теперь включает в себя новых игроков из различных регионов мира, таких как Африка, Восточная Азия и оба американских континента. Учитывая положительные перспективы отрасли на этих рынках, вероятно, что исламские финансы получат на них дальнейшее развитие.

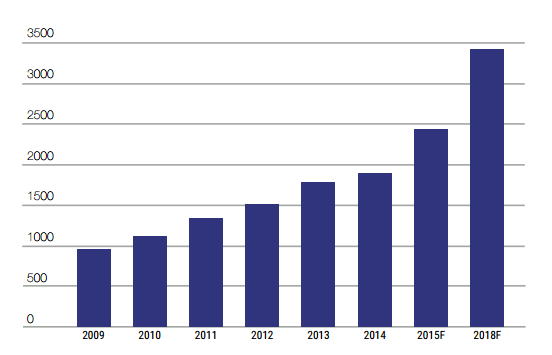

Всего за четыре десятка лет исламская финансовая отрасль эволюционировала до самостоятельной и полноценной финансовой системы, охватывающей банковскую деятельность, рынки капитала и сектор страхования (такафул). На сегодняшний день общемировые активы исламской финансовой отрасли оцениваются в 2 трлн долларов, с потенциалом роста к 2018 году до 3 трлн долларов.

Совокупные активы исламской финансовой отрасли (2009-2018 финансовые годы)

Наиболее значимыми игроками на этом поле остаются страны Совета сотрудничества арабских государств Персидского залива (GCC) и отдельные страны Юго-Восточной Азии. Здесь на исламские финансы приходится весомая доля внутреннего банковского сектора, обслуживающего как крупных корпоративных клиентов, так и население, и эта доля продолжает расти.

На этом фоне возникают и развиваются нетрадиционные для исламских финансов рынки: так, африканские страны занимаются организацией дебютного выпуска суверенных сукук, а восточноазиатские страны работают над обеспечением доступности своих внутренних рынков для исламских финансов.

Кроме того, инвестировать в исламские финансы через первые суверенные сукук и исламские «окна» начали европейские банки на территории России и Германии.

Совокупные активы исламской финансовой отрасли (2009-2018 финансовые годы)

Предложения исламской финансовой отрасли на нетрадиционных рынках

Африка

Развитие исламской финансовой отрасли в африканском регионе имеет весьма многообещающие перспективы, вследствие недавних изменений и инициатив на новых и нишевых исламских финансовых рынках.

К примеру, в 2014 году произошли изменения в законодательстве и регулировании в Уганде и Марокко, помимо прочих стран африканского региона: оба государства находятся на разных этапах введения новой нормативной базы.

В Уганде в рамках изменений нормативно-правовой базы были утверждены поправки к Закону о финансовых учреждениях 2015 года, заложившие фундамент для введения в этой стране исламского и агентского банкинга.

Что касается Марокко, то здесь изменения в законодательстве позволят банку «Аль-Магриб» (Центральный Банк Марокко) уже в этом году планировать выдачу лицензий на исламскую финансовую деятельность.

Видимо, разделяя оптимизм в этой области, Международный Исламский Банк Катара (QIIB) недавно подписал соглашение с марокканским кредитным учреждением Credit Immobilier et Hotelier S.A. (CIH Bank) об учреждении в этой стране исламского банка. Ожидается, что новый исламский банк, в котором QIIB будет принадлежать доля в размере 40%, начнет свою деятельность в ближайшие месяцы после получения необходимых разрешительных документов.

В плане дальнейшего укрепления исламской финансовой отрасли в Марокко важно, что недавно эта страна вступила в Организацию учета и аудита исламских финансовых учреждений (AAOIFI).

Что касается выпуска сукук, то этот сектор сейчас попал в сферу интересов различных африканских государств, в частности, Нигерии, ЮАР, Сенегала, Нигера и Кот-д'Ивуара. Сигнал о начале тренда подала Нигерия в 2013 году, осуществив выпуск сукук на сумму 62 млн долларов с доходом в размере 14,75%. Следом за ней в 2014 году на рынке суверенных сукук дебютировали ЮАР и Сенегал с выпусками на сумму 500 млн долларов и 168 млн долларов соответственно. Кот-д'Ивуар стал последним африканским государством, выпустившим суверенные сукук, это произошло в ноябре 2015 года – выпуск с пятилетним сроком погашения на сумму 150 млрд франков КФА и ставкой прибыли в размере 5,75%.

С другой стороны, в 2015 году правительство Нигера утвердило программу сукук стоимостью 150 млрд франков КФА, разрешив первый выпуск сукук при содействии подразделения частного сектора Исламского Банка развития (IDB) со штаб-квартирой в Саудовской Аравии. Внедрение программы в области финансирования проектов развития планируется осуществить до 2020 года.

Помимо этого, еще одним государством, изучающим возможности создания исламских рынков привлечения финансирования, в том числе за счет выпуска сукук, стала Кения. Сенегал рассматривает перспективы второго выпуска сукук при финансовом содействии IDB для финансирования стратегически важных инфраструктурных проектов, таких как налаживание высокоскоростного железнодорожного сообщения между Дакаром и новым международным аэропортом Блез Диань.

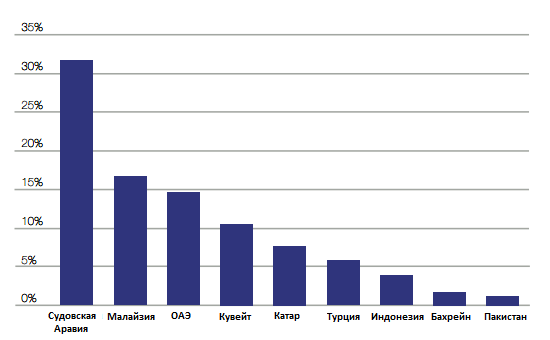

В рамках содействия выпуску сукук в ЮАР, министерство финансов этой страны предложило расширить налоговую реформу с целью упрощения выпуска сукук публичными компаниями. Ожидается, что предложенные изменения вступят в силу в начале 2016 года. Помимо деятельности по выпуску сукук, в настоящее время ЮАР — единственная африканская страна, являющаяся местом регистрации значительного числа исламских фондов, на которые приходится до 4% от общей численности исламских фондов в 2015 году.

Количество исламских фондов по странам (3-й квартал 2015 года)

Не так давно была достигнута важна веха в развитии исламских финансов Судана. Ведущее исламское финансовое учреждение страны Банк Хартума (ВОК) находится в процессе создания своего первого зарубежного офиса в Королевстве Бахрейн.

Восточная Азия

Крупнейшие восточноазиатские финансово-экономические центры – Япония, Южная Корея, Гонконг и Китай – тоже проявляют заинтересованность в развитии местных рынков исламского банкинга, а также создании возможностей подключения эмитентов к рынку сукук через их страны. На сегодняшний день по всей Восточной Азии происходят многочисленные изменения в законодательстве и регулировании, связанные с исламским банкингом, что указывает на перспективы уверенного роста этого сегмента.

Например, японский банковский сектор предпринимает шаги для более глубокого погружения в отрасль исламских финансов. Один из важных шагов в этом направлении – заявление финансового регулятора в начале 2015 года о намерении упростить правила с целью создания благоприятных условий для предложения исламских финансовых продуктов местными банками. Чтобы в полной мере воспользоваться этой возможностью, крупнейший японский банк Bank of Tokyo-Mitsubishi вместе с банковской корпорацией Sumitomo Mitsui собираются предоставлять исламские финансовые услуги. Японское агентство международного сотрудничества тоже наращивает усилия по развитию исламской финансовой отрасли. В частности, совместно с Иорданией ведется работа над проектом по первому выпуску сукук для удовлетворения растущего спроса в мусульманских странах.

В рамках усилий, отвечающих интересам Южной Кореи в области исламских финансов, правительство этой страны предоставило необходимое финансирование последней инициативе Управления исламских финансовых услуг (IFSB) по созданию электронного обучающего портала FIS E-Learning в соответствии с деятельностью этого органа, направленной на разъяснение и содействие внедрению стандартов IFSB странами-участницами.

Гонконг работает над тем, чтобы стать центром международного финансового посредничества между Китаем и Ближним Востоком, так как Гонконг идеально расположен для переправления юаней в исламский банковский сектор. Благодаря своим последним усилиям по развитию исламских финансов, правительство Гонконга в 2015 году успешно осуществило второй выпуск суверенных сукук, включенных в реестр гонконгской фондовой биржи, Nasdaq Dubai и Малазийской фондовой биржи. 42% покупателей сукук нашлись на Ближнем Востоке, 43% - в Азии и 15% — в Европе. В дополнение к этому, в 2014 году данный финансовый хаб принял налоговый закон, разрешающий продажи сукук и обеспечивающий единое игровое поле для сукук и традиционных финансовых инструментов.

О доверии Китая к исламским финансам свидетельствует недавний дебютный выпуск сукук и поиск способов применения исламских финансов к целому ряду проектов — от строительства больниц до станций метро. Признавая это, Международный Исламский Банк Катара, катарские финансовые компании QSC и QNB Capital LLC в недалеком прошлом подписали договор с китайской Southwest Securities по разработке в этой стране финансовых продуктов, совместимых с шариатом. Кроме того, автономный регион Нинся на северо-западе Китая с третью мусульманского населения (6,5 млн человек) планирует продажу сукук на сумму 1,5 млрд долларов.

Северная и Южная Америка

Что касается североамериканского региона, в частности, канадского сектора финансовых услуг, то здесь исламские финансы преподносятся как следующий большой прорыв. Канада обладает всевозможными преимуществами – растущее мусульманское население, стабильная банковская система, благоприятная нормативно-правовая среда и прочее, – что может означать потенциальный успех исламских финансов в этой стране. Благодаря этой серии преимуществ Канада могла бы позиционировать себя как североамериканский хаб исламского банкинга.

Это утверждение подкрепляет недавно опубликованный совместный доклад Thomson Reuters и Toronto Financial Services Alliance (TFSA) «The Canada Islamic Finance Outlook 2016» (Перспективы исламских финансов в Канаде 2016). В докладе представлен всесторонний анализ и дана оценка нынешнего состояния и потенциала Канады, что позволяет отнести данный документ к разряду глобальных справочно-информационных ресурсов, посвященных перспективам исламской финансовой отрасли в Канаде.

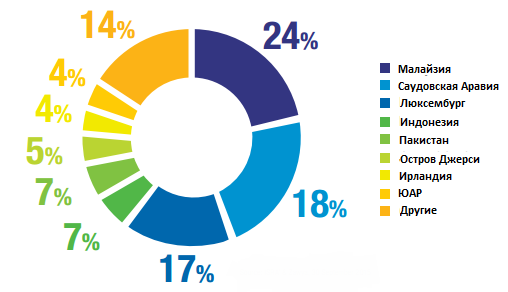

В то же время экономика и финансовые рынки Соединенных Штатов Америки тоже обеспечивают широкие возможности для укоренения исламских финансов в этой стране. Финансовые рынки США крупнейшие и наиболее ликвидные в мире. По состоянию на 3-й квартал 2015 года на долю США приходится 5% рынка глобальных исламских активов под управлением.

Глобальные исламские активы под управлением (AuM) по домицилю (3-й квартал 2015 года)

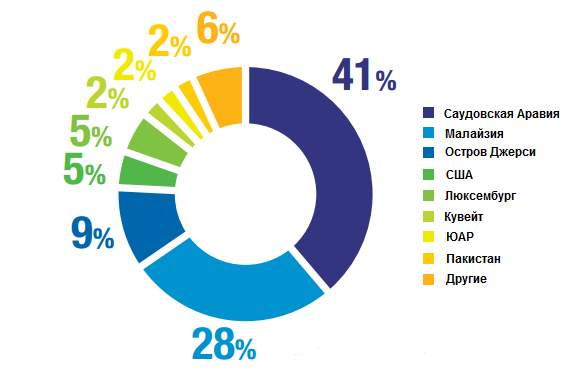

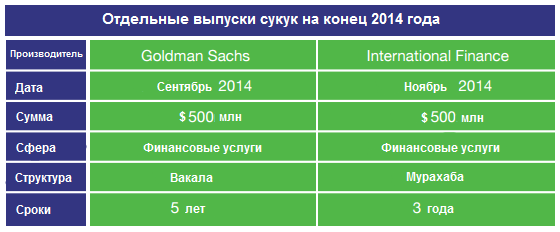

В том, что касается сукук, то на конец 2014 года имели место два выпуска на сумму 500 млн долларов каждый, эмитентами выступили ведущий инвестиционный банк Goldman Sachs и International Finance Facility for Immunisation (IFFIM).

В южноамериканском регионе потенциал Бразилии в отношении исламских финансов часто связывают с динамичным развитием отрасли продуктов питания халяль (Бразилия является крупнейшим в мире производителем мяса халяль). Однако еще одной потенциальной отраслью инвестиций для исламских финансов в Бразилии являются проекты инфраструктуры, особенно с учетом попыток правительства привлечь иностранный капитал в этот сегмент.

В последние годы в рамках программы ускоренного роста, принятой в 2007 году, Бразилия ведет активную разработку инфраструктурных проектов в таких сферах, как жилищное строительство, улучшение санитарных условий, транспорт и энергетика. Однако значительная часть этих проектов в настоящее время нуждается в дальнейшем финансировании, что означает возможности для вмешательства исламских финансов. Признавая этот потенциал, бразильский застройщик Ritz Property и строительная компания G5 заключили партнерское соглашение и в феврале 2015 года объявили о привлечении шариатских инвестиций в свой проект строительства элитного жилья Majestic Village в Натале. Этот бразильский элитный проект в сфере жилой недвижимости является первым независимым инвестиционным продуктом, отвечающим условиям шариатского финансирования. Проект разработан для внутреннего рынка и привлечения растущего среднего и высшего слоя среднего класса при населении 90 млн человек.

В целом, несмотря на отсутствие специальной нормативно-правовой базы для исламских финансов в Бразилии, правительство поддерживает применение схем исламского финансирования таких как салям, мурабаха и мудараба для структуризации финансовых инструментов, широко используемых в бразильском агробизнесе.

Прочие потенциальные рынки

Кроме вышеописанных новых рубежей развития исламских финансов, следует отметить, что очевидный интерес к этой отрасли демонстрируют и другие страны, в частности, Россия и Германия.

Например, в прошлом году нижняя палата Федерального собрания РФ, Государственная дума, занималась пересмотром существующих законов о финансовой аренде (лизинге) с целью устранения препятствия для совершения сделок типа «иджара».

В 2015 году Германия открыла свой первый исламский банк – во Франкфурте. Банк KT Bank AG принадлежит крупнейшему исламскому банковскому учреждению Турции Kuveyt Turk. В ближайшем будущем KT Bank планирует открыть филиалы в Кельне, Гамбурге и Мюнхене. Подтверждая свою дальнейшую заинтересованность в исламских финансах, страна призывает к усилению глобальной интеграции исламской финансовой системы.

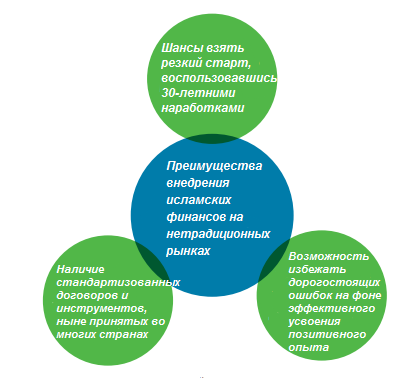

Преимущества внедрения исламских финансов на нетрадиционных рынках

Новые игроки отрасли обладают различными преимуществами. Они имеют возможность учиться на опыте других исламских финансовых центров, уже успевших занять прочные позиции. Таким образом, эти нетрадиционные рынки имеют все шансы взять резкий старт в данной отрасли, воспользовавшись 30-летними наработками. У них есть возможность быстрого продвижения с минимальным риском повторения дорогостоящих ошибок на фоне эффективного усвоения позитивного опыта. Новички имеют возможность, обойдя ловушки, заняться адаптацией положительного опыта и стандартов под свои нужды и местные условия. Кроме того, у них в распоряжении есть проверенные методы работы и документация, ставшие плодом многолетних трудов бухгалтеров, юристов, налоговиков, органов регулирования и банков по созданию стандартизованных договоров и инструментов, ныне принятых во многих странах. Эти договора и инструменты прошли проверку рынком и временем, поэтому разумным ходом будет их адаптация и применение на местной почве.

Вывод

Быстрое развитие исламских финансов на нетрадиционных рынках доказало практичность исламских финансовых решений. Учитывая преимущества, предлагаемые исламскими финансами, они представляют собой уникальную альтернативу на этих нетрадиционных рынках.

Помимо этого, присутствие исламских финансов способствует усилению торгово-финансовых связей между этими нетрадиционными рынками и различными странами ОИС, где исламские финансы укоренились уже давно.

Итак, принимая во внимание положительные перспективы развития исламских финансов на этих нетрадиционных рынках в сочетании с разнообразными преимуществами новых игроков отрасли, перечисленными выше, можно прогнозировать дальнейшее расширение отрасли на нетрадиционных рынках.

Источник: Islamic Finance

Добавить комментарий